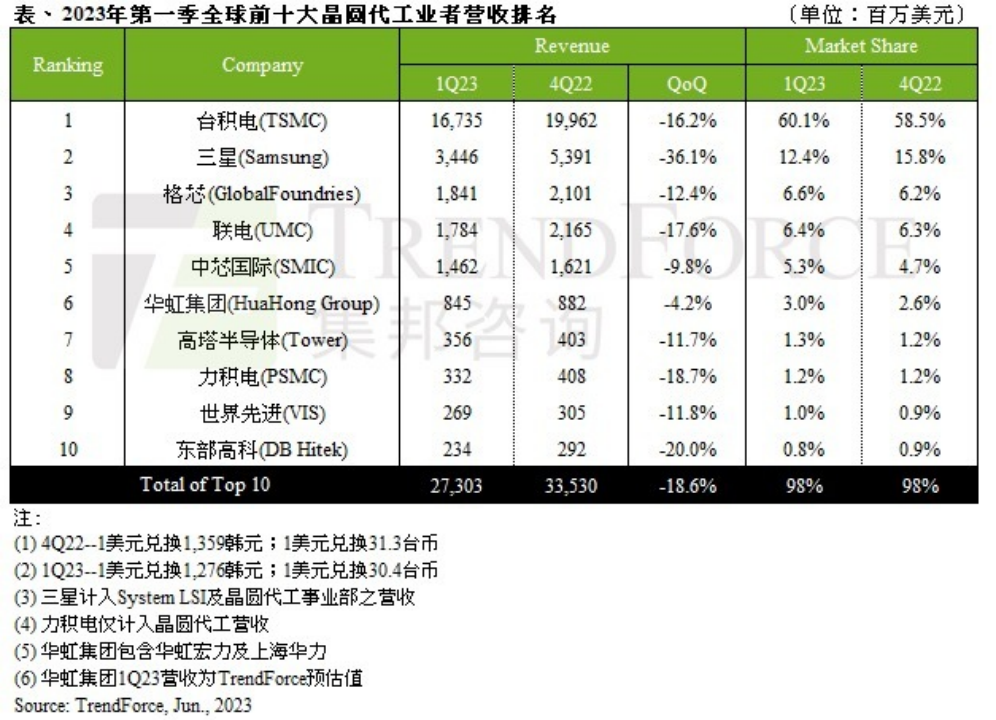

rendForce 集邦咨询研究显示,受终端需求持续疲弱以及淡季效应加乘影响,第一季全球前十大晶圆代工业者营收季度跌幅达 18.6%,约 273 亿美元。

本次排名最大变动为格芯(GlobalFoundries)超越联电拿下第三名,以及高塔半导体(Tower)超越力积电(PSMC)及世界先进(VIS),本季登上第七名。

产能利用率和出货量的下降导致收入下降幅度扩大

第一季度的收入下降主要受到前十大代工厂产能利用率和出货量下降的影响。例如,台积电的收入为 167.4 亿美元,季度收入下降 16.2%。笔记本电脑和智能手机等主流应用的需求减弱,导致 7/6 nm 和 5/4 nm 工艺的利用率和收入大幅下降,分别下降了 20% 和 17% 以上。虽然第二季度的订单可能会暂时缓解,但持续较低的产能利用率表明,收入可能会继续下降,尽管与第一季度相比速度较慢。

三星的 8 英寸和 12 英寸晶圆产能利用率下降,导致第一季度收入下降 36.1%,这是第一季度中跌幅最高的企业,降至 34.5 亿美元。虽然第二季度某些组件有零星订单,但需要注意的是,这些订单大多是由短期库存补充驱动的,而不是终端市场需求改善的强烈信号。新的 3 纳米产品的推出预计将有助于第二季度的收入,这可能会缓解下降的速度。

格芯(GlobalFoundries)公布第一季度收入为 18.4 亿美元,季度环比下降 12.4%。自去年下半年市场好转以来,由于美国汽车、国防、工业设备和政府应用等多个行业的强劲需求,Global Foundries 一直保持着稳定的运营。这一持续的表现使 Global Foundriess 在第一季度的收入超过了联电,位居第三。展望第二季度,该公司预计将受益于工业物联网、航空航天和国防以及汽车行业的稳定订单,支持产能利用率,并实现与第一季度类似的收入水平。

联电报告称,第一季度收入下降 17.6%,约为 17.8 亿美元。这种下降对于 28/22nm 和 40nm 工艺尤其显著,两者都减少了至少 20%。由于 PMIC 和 MCU 的客户订单减少,该公司 8 英寸晶圆的产能利用率预计在 2013 年第二季度将降至 60% 以下。然而,其 12 英寸的容量利用率将受益于 28/22 nm 产品的紧急订单,如 Tcon 和 TV SoC,预计利用率为 80%。鉴于 ASP 稳定,联电的收入预计将在下个季度保持稳定或略有增长。

中芯国际公布第一季度收入 14.6 亿美元,季度环比收入下降 9.8%。由于产品组合多样化和中国国内需求的支持,8 英寸晶圆的收入下降了近 30%,而 12 英寸晶圆的营收略有增长 1-2%。中芯国际预计将受益于驱动 IC 和 Nor Flash 等特定产品订单的恢复,并将继续受益于中国的需求。预计出货量和产能利用率都将提高,从而实现收入增长。

消费品需求疲软严重打击了力积电和世界先进的收入

自 2022 年下半年以来,代工行业一直呈下降趋势。受工艺技术限制和产品高度重叠的限制,二三线代工厂面临着激烈的竞争,缺乏议价能力。因此,在市场下滑的情况下,他们的经营业绩更加不稳定。第一季六至十名最大变动为高塔半导体,上升至第七名,基于欧洲市场需求支撑,营收环比下跌 11.7%,约 3.6 亿美元,跌幅较多数二三线代工厂来得轻微。

力积电受益于电视相关 LDDI 库存的补充,其 HV 流程的收入增长了 26%。尽管如此,其他平台产品,如 PMIC 和 Power discrete,仍在继续进行库存调整,客户下单意愿仍保持谨慎。该公司第一季度的收入达到约 3.32 亿美元,季度下降 18.7%。

同样,随着库存水平接近健康水平,世界先进(VIS)见证了来自大型和小型 DDI 客户的晶圆订单的复苏。然而,PMIC 晶圆订单仍然疲软。VIS 第一季度收入约 2.69 亿美元,季度下降 11.8%。包括华虹集团在内的其他公司公布第一季度收入约 8.45 亿美元,比上一季度下降 4.2%。东部高科(DB Hitek)的收入为 2.34 亿美元,季度环比下降 20%。

TrendForce 预计,尽管降幅低于第一季度,第二季度前十大晶圆厂的收入将继续下降。供应链预计将逐步建立库存,以应对下半年的旺季需求,但库存的积累和消费的缓慢目前抑制了客户对库存的态度。因此,预计第二季度晶圆厂的整体生产周期将更加宽松,产能利用率增长有限。只有电视 SoC、WiFi 6/6E 和 TDDI 等产品的零星抢购订单预计才会显著提高使用率。

- 上一篇:没有了

- 下一篇:没有了